Zero Based Budgeting: Grip op kosten door terug te gaan naar de basis

In een tijd waarin organisaties – zowel publiek als privaat – onder druk staan om meer te doen met minder middelen, wint een beproefde methode snel aan populariteit: Zero Based Budgeting (ZBB). Ook in de publieke sector wordt dit model omarmd, vaak onder de naam Zero Based Begroten. Maar wat houdt deze aanpak precies in, wat levert het op en waar moet u als bestuurder of strategisch adviseur op letten bij de implementatie?

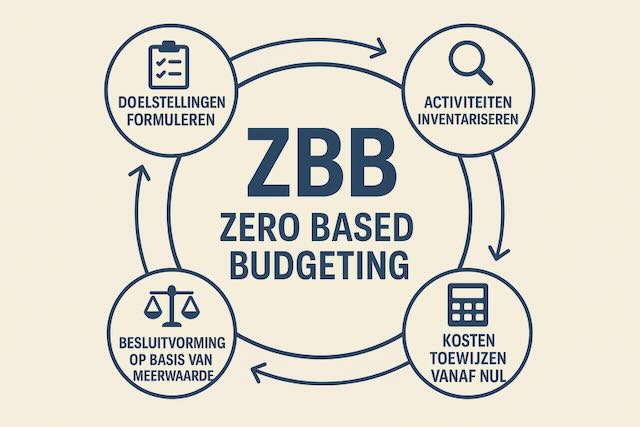

Wat is Zero Based Budgeting?

Zero Based Budgeting is een budgetteringsmethode waarbij elk begrotingsjaar vanaf nul wordt opgebouwd. In tegenstelling tot traditionele begrotingsprocessen, waarbij men uitgaat van de budgetten van voorgaande jaren en hier een correctie op toepast, dwingt ZBB organisaties om elke activiteit en uitgave opnieuw te verantwoorden.

Het uitgangspunt is simpel maar krachtig: geen enkele euro wordt uitgegeven zonder dat er een duidelijke rechtvaardiging is. Dit leidt tot een cultuur van kostenbewustzijn, efficiëntie en doelmatigheid.

Het doel van ZBB

Het primaire doel van ZBB is om organisaties fundamenteel inzicht te geven in:

- Welke activiteiten ze uitvoeren,

- Wat deze activiteiten kosten (in geld én capaciteit),

- Wat de toegevoegde waarde is van die activiteiten voor de organisatiedoelen.

Dit inzicht vormt de basis om gefundeerde keuzes te maken over wat wel en niet meer moet worden gedaan – essentieel bij het realiseren van kostenreductie en strategische herprioritering.

Waarom gemeenten kiezen voor Zero Based Begroten

In de publieke sector, en met name bij gemeenten, is ZBB op dit moment populair. De redenen hiervoor zijn duidelijk:

- Gemeenten worden geconfronteerd met financiële druk vanuit het Rijk en maatschappelijke verwachtingen.

- Er is behoefte aan meer transparantie over wat de organisatie doet en wat dat kost.

- Gemeenten willen en moeten ombuigingen realiseren, maar op basis van feiten en keuzes – niet door te ‘snijden met de kaasschaaf’.

Door Zero Based Begroten toe te passen, krijgen gemeenten eindelijk grip op hun interne bedrijfsvoering. Denk aan inzicht in het aantal FTE’s per taakveld of de uitgaven per beleidsdoel.

Voorbeelden uit de praktijk

Profitsector: multinational optimaliseert marketinguitgaven

Een internationale FMCG-producent implementeerde ZBB om de wereldwijde marketingbudgetten onder de loep te nemen. Door elk project afzonderlijk te beoordelen op doel, kosten en verwachte opbrengst, wist men 20% aan inefficiënte campagnes te elimineren. Budgetten werden niet automatisch gecontinueerd, maar opnieuw afgewogen op basis van strategische waarde.

Publieke sector: gemeente realiseert gerichte ombuigingen

Bij een Nederlandse gemeente waar ik ZBB heb geïmplementeerd, is een volledig overzicht opgesteld van alle (interne en externe) activiteiten. Elke afdeling heeft geanalyseerd:

- Wat doen we precies?

- In hoeverre is dit (wettelijk) verplicht?

- Wat is de mate van beïnvloedbaarheid?

- Wat kost dit in geld en capaciteit?

Dit leverde niet alleen waardevolle stuurinformatie op, maar vormde ook de input voor een besparingstraject. De gemeente kon zo onderbouwde keuzes maken over het beëindigen, anders inrichten of intensiveren van activiteiten. Lees hier meer over kostenreducties bij gemeenten.

De voordelen van Zero Based Budgeting

✔ Kostenbesparing: Door inefficiënte of overbodige activiteiten te schrappen.

✔ Verhoogde transparantie: Volledige duidelijkheid over waar middelen naartoe gaan.

✔ Verbeterde strategische afstemming: Budgetten worden gekoppeld aan de werkelijke prioriteiten.

✔ Stimulering van eigenaarschap: Afdelingen worden actief betrokken en verantwoordelijk voor hun keuzes.

Valkuilen om te vermijden

Hoewel de voordelen evident zijn, kent ZBB ook risico’s als de aanpak onzorgvuldig wordt uitgevoerd:

- Te veel focus op kosten zonder inhoudelijke afweging: Niet alles wat ‘duur’ is, is automatisch inefficiënt.

- Complexiteit en werkdruk: Zeker bij de eerste keer vergt het proces veel capaciteit en samenwerking.

- Weerstand vanuit de organisatie: Medewerkers ervaren ZBB soms als bedreigend of bureaucratisch.

Een succesvolle implementatie vraagt dus om zorgvuldige begeleiding, communicatie en draagvlak.

Praktische tips voor implementatie

- Maak het niet te groot: Benadruk het belang, maar zorg ervoor dat het verzamelen van data niet te groot wordt gemaakt (de gegevens zouden er namelijk al moeten zijn).

- Zorg voor eigenaarschap bij het management: De lijnverantwoordelijken moeten zelf de analyse uitvoeren.

- Gebruik standaard formats en definities: Maak vergelijking en besluitvorming mogelijk.

- Verzamel zowel financiële als capaciteitsdata: Tijd is vaak een belangrijkere kostenfactor dan geld.

- Communiceer transparant: Leg uit waarom ZBB wordt ingevoerd en wat het doel is.

Vergelijking: Traditioneel Begroten vs. Zero Based Begroten (ZBB) – Afdeling VTH

Hieronder staat een overzichtelijke vergelijking tussen traditioneel begroten en Zero Based Budgeting (ZBB) toegepast op een specifieke gemeentelijke afdeling, bijvoorbeeld de afdeling Vergunningverlening, Toezicht en Handhaving (VTH). Deze afdeling is vaak representatief voor gemeentelijke processen waar zowel personele capaciteit als beleidskeuzes samenkomen

| Aspect | Traditioneel Begroten | Zero Based Begroten (ZBB) |

|---|---|---|

| Startpunt | Voorgaand jaar + indexatie of marginale aanpassing | Elk jaar vanaf nul: alle activiteiten worden opnieuw verantwoord |

| Uitgangspunt | Voortzetten van bestaande taken | Herwaarderen van alle taken op basis van nut, noodzaak en bijdrage aan doelen |

| Activiteitenoverzicht | Vaak beperkt tot kostenplaatsen en producten zonder inhoudelijke uitsplitsing | Volledige inventarisatie van alle uitgevoerde activiteiten met doelen, kosten en capaciteit |

| Personele inzet (FTE) | Aangenomen dat benodigde FTE gelijk blijft of licht stijgt | Elke taak wordt gekoppeld aan een benodigde hoeveelheid tijd/FTE |

| Voorbeeld | “We hebben 5 fte nodig voor toezicht, want dat hadden we vorig jaar ook.” | “We voeren 12 typen toezicht uit; per type berekenen we benodigde tijd en bepalen of het nodig is.” |

| Sturing op output/outcome | Beperkt: nadruk op input en middelen | Hoog: nadruk op prestaties, resultaten en beleidswaarde |

| Kostentransparantie | Kosten zijn vaak geaggregeerd en niet gekoppeld aan concrete activiteiten | Inzicht per activiteit: wat kost het, waarom, en welk resultaat levert het op? |

| Besluitvorming | Budgetten worden vaak ‘doorgeschoven’ zonder heroverweging | Bestuur maakt keuzes: schrappen, anders organiseren of intensiveren |

| Efficiëntieprikkel | Beperkt, weinig motivatie om processen te verbeteren | Sterk: inefficiënties worden zichtbaar en bespreekbaar |

| Inzet bij bezuinigingen | Kaasschaaf: lineaire korting op alle onderdelen | Gerichte keuzes: wat doen we niet meer of anders? |

Concrete ZBB-aanpak bij VTH: Voorbeeldactiviteitenanalyse

| Activiteit | Doel | Kosten | Benodigde FTE | Noodzakelijk? | Besluit |

|---|---|---|---|---|---|

| Bouwtoezicht kleine bouwwerken | Toezicht op veiligheid | € 110.000 | 1,2 FTE | Ja | Behouden, efficiënter inrichten |

| Milieutoezicht horeca | Naleving milieuregels | € 80.000 | 0,9 FTE | Ja, maar deels | Versoberen op laag-risicolocaties |

| Vergunningverlening reclameborden | Esthetiek openbare ruimte | € 30.000 | 0,4 FTE | Nee (beleidsvrij) | Stoppen |

| Onderzoeken illegale bewoning | Woonruimteverdeling en veiligheid | € 60.000 | 0,7 FTE | Ja | Intensiveren |

Inzichten door ZBB in VTH-afdeling

- Scherper zicht op waar de capaciteit écht naartoe gaat.

- Mogelijkheid om (beleidsvrije) activiteiten te stoppen zonder wettelijke gevolgen.

- Input voor gerichte besparingen of herinzet van fte’s op taken met meer maatschappelijke waarde.

Conclusie

Zero Based Budgeting is geen bezuinigingsinstrument, maar een sturingsinstrument. Het biedt organisaties – publiek én privaat – de mogelijkheid om weloverwogen keuzes te maken, met als fundament: inzicht in eigen handelen en de bijbehorende kosten. In een tijd waarin het ‘doen zoals we het altijd deden’ niet langer houdbaar is, is ZBB een noodzakelijke stap richting toekomstbestendige bedrijfsvoering.